Sudamérica – Chipre – UE

Chipre: Una puerta de entrada sólida a la UE para empresas sudamericanas

Para las empresas sudamericanas que buscan penetrar o expandirse dentro de la Unión Europea (UE), establecer una filial o empresa hermana en Chipre es una medida altamente estratégica. Efectivamente transforma un negocio “extranjero” (de un tercer país) en una entidad local de la UE, eliminando las barreras administrativas, fiscales y psicológicas que enfrentan los clientes europeos al comprar desde Sudamérica.

Las empresas sudamericanas exportan aproximadamente 87 000 millones de euros en bienes (2024) y entre 16 000 y 20 000 millones de euros en servicios (2023) a la UE cada año, lo que supone un total de entre 104 000 y 107 000 millones de euros en ventas de Sudamérica a la UE anualmente.

Nuestro artículo describe las ventajas clave para que las empresas y emprendedores sudamericanos realineen estratégicamente su estrategia con el fin de vender bienes y servicios en el mercado de la UE y fortalecer su posición en dicho mercado, beneficiándose de la Ruta Sudamérica – Chipre – UE.

En este artículo leerá sobre:

A: Sudamérica – Chipre – UE: Por qué Chipre es ventajoso para las empresas sudamericanas

B: Chipre vs. Dubái (EAU) para vender a la UE (Chipre vence a Dubái)

C: Las complejas regulaciones de Retención Fiscal de la UE para Servicios, Regalías y Cánones de Licencia (La solución: Chipre)

s

A: Sudamérica – Chipre – UE: Por qué Chipre es ventajoso para las empresas sudamericanas

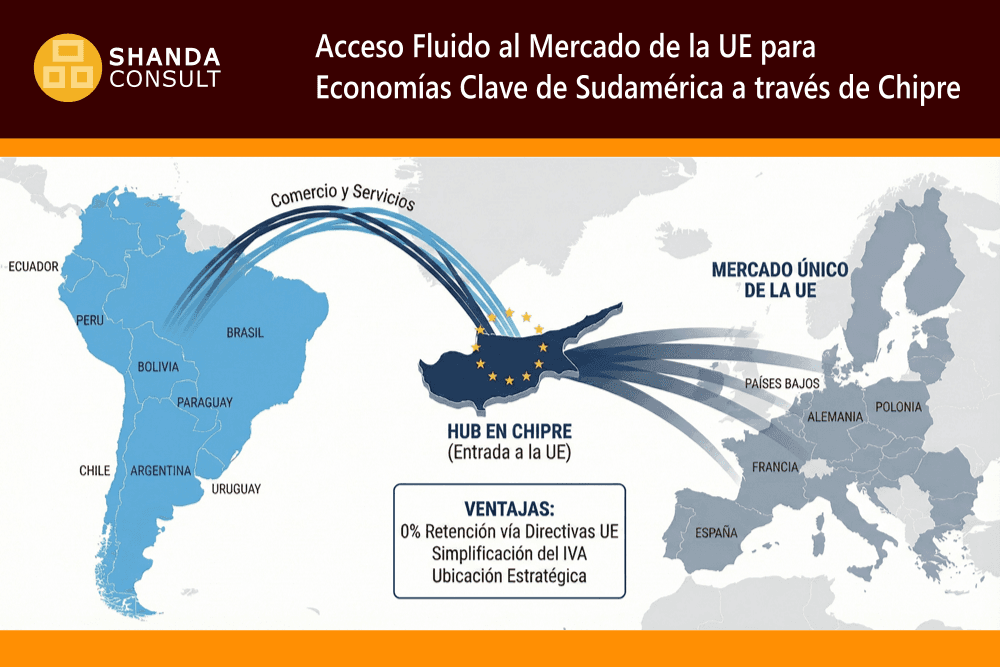

Tomar la ruta Sudamérica – Chipre – UE significa elegir a Chipre como la jurisdicción de la UE para establecer su presencia europea y servir a los mercados de la UE a través de su empresa en Chipre.

Establecer una empresa en Chipre actúa como su “Pasaporte de la UE” para el comercio. Le permite centralizar importaciones, ventas y servicios para todo el bloque europeo en una sola jurisdicción.

s

1. Acceso sin fricciones al Mercado Único de la UE

El beneficio más inmediato es la Libre Circulación. Una vez que sus bienes o servicios entran en la UE a través de su empresa en Chipre, se consideran “bienes/servicios de la UE”.

- Para Bienes: Puede importar bienes a granel desde Sudamérica a nombre de su empresa en Chipre hacia un depósito aduanero en cualquier estado miembro de la UE (o realizar el despacho de aduanas allí) y luego distribuirlos a España, Francia, Alemania o Italia, etc., sin más controles aduaneros ni aranceles en las fronteras internas.

- Para Servicios: Elimina la fricción de “proveedor extranjero”. Los clientes B2B europeos a menudo dudan en contratar directamente con entidades sudamericanas debido a la facturación compleja, la incertidumbre sobre la protección de datos (RGPD), las tarifas de pago transfronterizo y la falta de conocimiento de las leyes en países no pertenecientes a la UE. Un contrato de Chipre es un contrato basado en la legislación de la UE.

2. Simplificación del IVA (El mecanismo de “Inversión del Sujeto Pasivo”)

Si vende servicios desde Sudamérica directamente a la UE, el cumplimiento del IVA puede ser engorroso para sus clientes.

- La Solución de Chipre: Una empresa de Chipre que vende B2B (de empresa a empresa) a clientes en otros países de la UE (por ejemplo, España, Alemania, etc.) normalmente aplica un 0% de IVA bajo el mecanismo de “Inversión del Sujeto Pasivo” (Reverse Charge). Esto hace que sus facturas sean más limpias y alrededor de un 20% más baratas para el flujo de caja de sus clientes en comparación con escenarios donde el IVA podría quedar bloqueado o ser complejo de reclamar.

3. Estructura del Impuesto de Sociedades Altamente Eficiente al tomar la Ruta Sudamérica – Chipre – UE

Chipre tiene una de las tasas estándar de impuesto de sociedades más bajas de la UE, al 15%. Sin embargo, para los grupos sudamericanos, tres mecanismos específicos pueden reducir esto aún más:

- Deducción de Intereses Nocionales (NID): Si su empresa matriz sudamericana financia la filial de Chipre con capital propio (inyección de efectivo) en lugar de un préstamo, Chipre le permite deducir un gasto de interés “ficticio” de su ingreso imponible. Esto puede reducir la tasa impositiva efectiva hasta un 2,5%.

- Régimen IP Box (Caja de Propiedad Intelectual): Si su empresa se ocupa de software, tecnología o patentes, puede desarrollar su software, etc., en Chipre (incluido el derecho a externalizar la codificación, etc.), de modo que la Propiedad Intelectual (PI) sea de origen chipriota. Los beneficios derivados de esa PI pueden tributar a una tasa efectiva del 2,5%.

- Exención por Participación en Dividendos: En la mayoría de los casos, los dividendos recibidos por la empresa de Chipre de otras inversiones están exentos de impuestos.

4. Fácil Repatriación de Beneficios (Sin Retención Fiscal)

Esto es crucial para los propietarios sudamericanos, y optar por la Ruta Sudamérica – Chipre – UE puede proporcionar beneficios sustanciales. Chipre generalmente impone un 0% de Retención Fiscal (WHT) sobre los dividendos pagados a accionistas extranjeros (siempre que el accionista no esté en una jurisdicción de la “Lista Negra” de la UE de jurisdicciones fiscales no cooperativas).

- Nota: La mayoría de las principales economías sudamericanas (Brasil, Chile, Colombia, Argentina) no están en la lista negra de la UE, lo que significa que a menudo puede mover beneficios de Chipre a Sudamérica con cero retención fiscal en Chipre.

- Nota: Por favor, lea la parte “C: Las complejas regulaciones de Retención Fiscal de la UE para Servicios, Regalías y Cánones de Licencia” más abajo y comprenda por qué hacer negocios a través de una empresa en Chipre es tan ventajoso.

5. Seguridad Jurídica (Common Law)

Chipre es uno de los pocos países de la UE (junto con Irlanda y Malta) que utiliza un sistema de Common Law (Derecho Anglosajón) modelado según el sistema legal inglés. Esto es ampliamente comprendido por abogados e inversores internacionales, ofreciendo mucha más flexibilidad y previsibilidad que los sistemas de Derecho Civil que se encuentran en Francia o Alemania.

s

B: Chipre vs. Dubái (EAU) para vender a la UE

Muchos empresarios internacionales comparan Chipre y Dubái (EAU). Si bien Dubái es una potencia global, Chipre es matemática y operativamente superior específicamente para vender a la UE.

Aquí está el análisis comparativo:

1. “Dentro” vs. “Fuera” del Muro

- Chipre (Miembro de la UE): Su empresa es un “insider” (miembro interno). Tiene un número de IVA de la UE y un número EORI de la UE (para aduanas). Está protegido por las directivas de la UE.

s - Dubái (No UE): Su empresa es una entidad de un “tercer país”.

s- Bienes: Cuando una empresa de Dubái envía a la UE, el cliente de la UE actúa como el “importador registrado”, enfrentando aranceles aduaneros, IVA de importación y retrasos. Esta fricción a menudo mata los acuerdos.

- Servicios: Algunos países de la UE aplican Impuestos de Retención “protectores” sobre los pagos realizados a los EAU porque están fuera del marco de armonización fiscal de la UE.

2. Banca y Pagos (SEPA vs. SWIFT)

- Chipre: Una empresa de Chipre le da acceso a SEPA (Zona Única de Pagos en Euros).

- Los clientes europeos pueden pagarle mediante una transferencia bancaria local simple (gratuita o muy barata) que se liquida en horas.

- Señaliza confianza. Un IBAN de la UE parece “local” para un cliente alemán o francés.

- Dubái: Los pagos a Dubái deben ir vía SWIFT.

s- Estos tardan de 2 a 5 días y cuestan de $20 a $50 por transacción en tarifas e incluso hasta un 2-3% si el monto de la remesa es alto.

- Fricción de cumplimiento: Los bancos europeos se han vuelto muy estrictos. Las transferencias a Dubái a menudo activan “Verificaciones AML” (Anti-Lavado de Dinero), donde el banco congela los fondos y pide a su cliente facturas y contratos antes de liberar el dinero. Esto puede dañar las relaciones con los clientes.

3. Realidad Fiscal: 15% vs. El Nuevo 9% de los EAU

Históricamente, Dubái tenía un 0% de impuestos. Esto cambió en junio de 2023.

- Dubái: Ahora tiene un Impuesto Corporativo del 9% sobre beneficios superiores a AED 375,000 (~$100k).

- Zonas Francas: Aún puede obtener 0% en una Zona Franca, pero solo sobre “Ingresos Calificados”. Vender bienes/servicios a los EAU continentales o no pasar las pruebas de “sustancia” puede activar el impuesto del 9%. Las reglas son complejas y están evolucionando.

- Chipre: Fijo al 15%. Aunque más alto sobre el papel, otorga acceso a la Directiva de Matrices y Filiales de la UE.

- El Factor Decisivo: Si una empresa de Dubái vende a una empresa de la UE, la empresa de la UE podría tener que retener impuestos sobre el pago (por ejemplo, 15-25%) dependiendo de los tratados bilaterales. Si una empresa de Chipre vende a esa misma empresa de la UE, la retención fiscal es 0% por ley de la UE. El impuesto corporativo del 15% en Chipre es a menudo más barato que el impuesto de retención perdido al usar Dubái.

4. Datos y Credibilidad (RGPD)

- Chipre: Automáticamente cumple con el RGPD (si sigue las reglas). Este es un requisito obligatorio para firmar contratos con grandes empresas europeas.

- Dubái: Considerada una jurisdicción con medidas de protección de datos “inadecuadas” por la UE. Transferir datos personales (listas de clientes, datos de usuarios) de la UE a Dubái requiere cláusulas legales complejas (Cláusulas Contractuales Tipo), que los departamentos legales corporativos en Europa a menudo rechazan para evitar riesgos.

Tabla Resumen

Característica | Filial en Chipre | Filial en Dubái (EAU) |

Estatus de Mercado | Insider de la UE (Comercio sin fricciones) | Tercer País (Aduanas/Trámites de importación) |

Pago del Cliente | SEPA (Rápido, barato, bajo escrutinio) | SWIFT (Más lento, tarifas, alto escrutinio AML) |

IVA en Servicios B2B | 0% (Inversión del Sujeto Pasivo) | Sin IVA de la UE (pero el cliente puede tener obligación de auto-contabilidad) |

Impuesto de Sociedades | 15% (puede bajar a 2.5% vía NID/IP) | 9% (a menos que sea ingreso de Zona Franca estrictamente “Calificado”) |

Retención Fiscal | 0% sobre pagos de clientes de la UE | Posible Retención deducida por clientes de la UE antes de pagarle |

Reputación | Negocio europeo “Onshore” | Riesgos “Offshore” / Paraíso Fiscal |

s

Por qué “El Factor Decisivo” importa para Dubái vs. Chipre

Aquí es donde la distinción Dubái vs. Chipre se vuelve crítica para un propietario sudamericano:

Chipre está en el Club: Debido a que Chipre es miembro de la UE, se beneficia de la Directiva de Intereses y Regalías y del principio general de no discriminación. Las autoridades fiscales de los estados miembros de la UE no pueden imponer fácilmente Retenciones Fiscales sobre pagos a Chipre (a menos que demuestren artificialidad). Por lo tanto, establecer su filial o empresa hermana en Chipre y tomar la Ruta Sudamérica – Chipre – UE le proporcionará ingresos netos sustancialmente mayores.

Dubái es “Tercer País”: Aunque Dubái es un centro de negocios, para un inspector fiscal español o francés, es una jurisdicción no perteneciente a la UE.

- Si factura desde Dubái, el cliente de la UE a menudo todavía tiene que aplicar la retención fiscal (por ejemplo, 25%) porque las protecciones de la Directiva de la UE no se aplican a Dubái.

- Entonces se ve obligado a depender de los tratados fiscales EAU-UE, que a menudo son menos favorables o están sujetos a estrictas cláusulas de “Limitación de Beneficios” (lo que significa que si su empresa de Dubái no tiene personal/oficinas locales significativas, se deniegan los beneficios del tratado).

Resumen de la Ruta Sudamérica – Chipre – UE para Exportadores Sudamericanos

- ¿Vende Café/Granos/Bienes? El problema de la Retención es raro. Probablemente pueda vender directamente o vía Dubái sin esta penalización fiscal específica (aunque la fricción de aduanas/IVA permanece).

- ¿Vende Servicios, Suscripciones de Apps, PI o Consultoría? El problema de la Retención es un “rompe tratos”. Vender directamente desde Sudamérica o Dubái probablemente le costará entre el 15–30% de sus ingresos en impuestos retenidos. Vender vía Chipre garantiza que conserve el 100% del valor de su factura.

Recomendación

- Elija Dubái si: Su mercado principal es Oriente Medio, África o Asia, y solo tiene clientes ocasionales y pequeños en Europa.

- Elija Chipre si: Su objetivo principal es escalar las ventas en la Unión Europea. La capacidad de facturar a clientes en Euros con un número de IVA de la UE y un IBAN de la UE elimina la “fricción de hacer negocios” que a menudo impide que las empresas sudamericanas ganen contratos europeos.

s

C: Las complejas regulaciones de Retención Fiscal de la UE para Servicios, Regalías y Cánones de Licencia

Los pagos salientes de la UE relacionados con servicios, software, derechos de propiedad intelectual o bienes digitales a menudo están sujetos a una Retención Fiscal relativamente alta.

Si su empresa sudamericana vende bienes físicos (por ejemplo, aguacates, minerales, textiles), el cliente de la UE generalmente no retiene impuestos sobre el pago.

Sin embargo, si está vendiendo servicios, software, derechos de propiedad intelectual o bienes digitales, el riesgo de Retención Fiscal (WHT) es muy real y peligroso para su margen, y ahí es donde la Ruta Sudamérica – Chipre – UE entra en juego para beneficio de su negocio.

Aquí está la explicación detallada de por qué sucede esto y ejemplos que involucran entidades sudamericanas.

s

La “Trampa de los Servicios”: Por qué las empresas de la UE retienen impuestos

Muchos países de la UE (como Portugal, España, Italia y Grecia) tienen leyes nacionales que establecen que los pagos realizados a entidades no residentes por servicios “gerenciales”, “técnicos” o de “consultoría” se consideran generados en su país y, por lo tanto, están sujetos a impuestos allí.

Dado que la empresa sudamericana no está presente para pagar impuestos, el cliente de la UE está legalmente obligado a retener un porcentaje del valor de la factura (a menudo 15%–30%) y pagarlo a su autoridad fiscal local. Usted solo recibe el 75–85% restante. Pero no es así si opta por la Ruta Sudamérica – Chipre – UE y establece su empresa en Chipre.

s

Comparación: Sudamérica (Directo) vs. Chipre (Filial UE)

Aquí hay tres ejemplos concretos de cómo funciona esto.

Ejemplo 1: El Servicio de Software/Tecnología (Brasil vs. Portugal)

- Escenario: Una empresa tecnológica brasileña proporciona mantenimiento de TI remoto y personalización de software a un cliente en Portugal.

- Ruta Directa (Brasil a Portugal):

- Portugal trata los pagos por “servicios técnicos” a jurisdicciones no pertenecientes a la UE como sujetos a Retención (típicamente 25%).

- Resultado: Usted factura €10,000. El cliente portugués paga €2,500 a la oficina de impuestos portuguesa y le envía solo €7,500. Pierde el 25% de sus ingresos al instante.

- Ruta Chipre:

- Usted establece una filial en Chipre. La empresa de Chipre factura al cliente portugués.

- Debido a que ambas son empresas de la UE, se aplican las reglas de “Libre Prestación de Servicios” de la UE. Hay 0% de Retención.

- Resultado: Usted factura €10,000. Recibe €10,000 en Chipre como resultado de tomar la Ruta Sudamérica – Chipre – UE.

Ejemplo 2: La Tarifa de Consultoría/Gestión (Colombia vs. España)

- Escenario: Una firma de consultoría colombiana asesora a un fabricante español sobre optimización logística.

- Ruta Directa (Colombia a España):

s- La ley española aplica 24% de Retención sobre tarifas de servicio pagadas a residentes no pertenecientes a la UE a menos que un Tratado de Doble Imposición diga lo contrario. (Incluso con un tratado, la tasa a menudo solo se reduce, no se elimina, o requiere trámites complejos para probar la residencia).

- Resultado: El cliente español, temiendo responsabilidad, retiene el 24%. Usted recibe significativamente menos efectivo.

- Ruta Chipre:

s- La filial de Chipre factura al cliente español.

- Bajo el marco de la UE, este es un servicio intracomunitario estándar. 0% de Retención.

- El monto total en efectivo llega a su cuenta bancaria en Chipre.

Ejemplo 3: Propiedad Intelectual / Regalías (Argentina vs. Italia)

- Escenario: Un estudio de diseño argentino licencia una marca o diseño a una casa de moda italiana.

- Ruta Directa (Argentina a Italia):

s- Las regalías pagadas a entidades no pertenecientes a la UE a menudo atraen 30% de Retención en Italia.

- Resultado: Pierde casi un tercio de sus ingresos en la fuente.

- Ruta Chipre:

s- Usted transfiere los derechos de PI a la empresa de Chipre.

- La empresa de Chipre licencia el diseño a Italia.

- Bajo la Directiva de Intereses y Regalías de la UE, los pagos de regalías entre empresas asociadas de la UE tienen 0% de impuestos.

- Usted recibe el 100% del pago en Chipre.

Por favor contáctenos para obtener una lista completa de las tasas de retención fiscal de los estados miembros de la UE para pagos salientes relacionados con Servicios, Regalías y Cánones de Licencia.

s

¿Necesita una empresa de Chipre retener impuestos al pagar a la empresa sudamericana?

En la mayoría de los casos, No, la empresa de Chipre no necesita retener impuestos al pagar a la empresa sudamericana.

Esta es la razón clave por la que Chipre es una “puerta de entrada” tan poderosa. Mientras que los países de la UE (como España o Portugal) a menudo aplican retención fiscal (WHT) sobre pagos a Sudamérica, Chipre no lo hace, siempre que siga reglas específicas.

Aquí está el desglose detallado aplicado a los tres ejemplos que discutimos:

1. Pago por Servicios Tecnológicos Remotos (ej. Desarrollo de Software/Soporte)

- La Regla: Chipre solo cobra Retención Fiscal (10%) sobre servicios técnicos si se realizan físicamente dentro de Chipre.

- Su Escenario: Su equipo sudamericano está en Sudamérica (por ejemplo, Bogotá o São Paulo) programando o brindando soporte de forma remota.

- Resultado: 0% de Retención Fiscal.

s- ¿Por qué? Dado que el equipo no está físicamente en suelo chipriota, el ingreso no se considera “de fuente chipriota” para fines de retención.

2. Pago por Honorarios de Consultoría / Gestión

- La Regla: Chipre generalmente no impone retención sobre honorarios de gestión o consultoría pagados a no residentes.

- Su Escenario: La empresa matriz sudamericana cobra a la filial de Chipre una “Tarifa de Gestión” por asesoramiento estratégico o servicios compartidos.

- Resultado: 0% de Retención Fiscal.

s- Nota: La tarifa debe ser a “valor de mercado” (arm’s length). Si paga una tarifa inflada solo para transferir beneficios, la autoridad fiscal de Chipre podría rechazar el gasto (lo que significa que paga impuesto corporativo sobre él), pero generalmente no retendrán impuestos sobre el pago en sí.

3. Pago por Regalías / Licencias de PI

- La Regla: Históricamente, Chipre tenía 0% de retención sobre regalías por derechos utilizados fuera de Chipre.

- Su Escenario: La empresa de Chipre paga regalías al propietario sudamericano por el derecho a usar la marca/software, que luego sublicencia a clientes en Francia o Alemania.

- Resultado: 0% de Retención Fiscal.

s- ¿Por qué? Porque los derechos se están explotando en el mercado de la UE (fuera de Chipre), Chipre no grava la salida de fondos a Sudamérica.

Las Dos Excepciones Críticas (Controles de Seguridad)

Hay dos situaciones específicas donde Chipre sí retendrá impuestos. Debe asegurarse de que su empresa sudamericana no caiga en estas categorías:

s

Excepción A: La Regla de la “Lista Negra” (La Lista Negra de la UE)

Chipre aplica estrictamente “Medidas Defensivas” contra jurisdicciones en la Lista de la UE de Jurisdicciones No Cooperativas.

- Si su empresa está en: Panamá, Trinidad y Tobago, o Islas Vírgenes de EE. UU. (entre otros), Chipre aplicará impuestos severos:

s- 10% Retención en Regalías.

- 17% Retención en Dividendos.

- 30% Retención en Intereses.

- Países Seguros: Las principales economías sudamericanas como Brasil, Argentina, Chile, Colombia, Perú y Uruguay actualmente NO están en esta lista. Si está en estos países, está seguro (0% de Retención).

Excepción B: La Regla de “Baja Tributación” (Nuevo para 2026)

A partir del 1 de enero de 2026, Chipre introducirá penalizaciones para pagos a “Jurisdicciones de Baja Tributación” (definidas como aquellas con una tasa de impuesto corporativo inferior al 6,25%).

- Impacto: Si su entidad sudamericana paga menos del 6,25% de impuestos (quizás debido a una Zona de Libre Comercio especial o vacaciones fiscales en su país), Chipre puede denegar la deducción fiscal por el pago.

s- Consecuencia: La empresa de Chipre no puede deducir ese gasto de sus beneficios, pagando efectivamente el 12,5% (o la tasa vigente) del impuesto corporativo de Chipre sobre ese dinero antes de enviarlo.

- Escenarios Seguros: Las tasas estándar de impuestos corporativos en Sudamérica (por ejemplo, Brasil 34%, Colombia 35%, Chile 27%) están muy por encima del 6,25%, por lo que esta regla probablemente no le afectará.

s

Comparación Resumida

Flujo de Pago | Cliente UE → Sudamérica (Directo) | Cliente UE → Chipre → Sudamérica |

Servicios Tecnológicos | 15% – 30% Impuesto Perdido (Retención aplicada por cliente UE) | 0% Impuesto Perdido (Sin Retención en Chipre) |

Regalías | 20% – 30% Impuesto Perdido (Retención aplicada por cliente UE) | 0% Impuesto Perdido (Sin Retención en Chipre*) |

Resultado Neto | Recibe ~75% de su dinero. | Recibe 100% de su dinero.** |

*Asumiendo que el país sudamericano no está en la Lista Negra de la UE.

**Sujeto a las pequeñas tarifas bancarias y el mantenimiento anual de la estructura en Chipre.

s

Conclusión

Entrar en los mercados de la UE o reestructurar el flujo actual de bienes y servicios desde países sudamericanos a los mercados de la UE proporciona ventajas sustanciales al tomar la Ruta Sudamérica – Chipre – UE, lo que significa llegar a los mercados de la UE a través de su propia empresa en Chipre, en lugar de vender directamente.

Asesoramos a clientes sudamericanos desde hace años y asistimos en el establecimiento de sus empresas y presencia en Chipre.

Estaremos encantados de compartir su experiencia con usted. Por favor contáctenos para una reunión inicial por video gratuita.

Aviso Legal:

La información proporcionada en este artículo es solo para fines informativos generales y no constituye asesoramiento legal, financiero o fiscal. Si bien nos esforzamos por garantizar que la información presentada sea precisa y actual, las leyes y regulaciones fiscales están sujetas a cambios y pueden variar según las circunstancias individuales. Recomendamos encarecidamente consultar con un asesor fiscal calificado o un profesional legal antes de tomar cualquier decisión financiera o comercial basada en la información proporcionada aquí.

Shanda Consult no acepta ninguna responsabilidad u obligación por cualquier pérdida o daño incurrido como resultado del uso de esta información.

s