España y Chipre: Negocios y Fiscalidad | Una Guía Comparativa

Un número creciente de empresas españolas e inversores internacionales se están beneficiando de las tasas impositivas favorables a las empresas y del entorno empresarial favorable de Chipre. El aumento del interés empresarial español en Chipre también se ve respaldado por el creciente número de vacantes para candidatos hispanohablantes en todos los niveles.

Este artículo, “España y Chipre: Negocios y Fiscalidad | Una Guía Comparativa”, ofrece una visión detallada de las ventajas de Chipre para empresarios y particulares, incluyendo una guía comparativa sobre los impuestos tanto en España como en Chipre.

s

España: Una economía importante con altas cargas fiscales para empresas y particulares

Con un PIB nominal de 1,48 billones de euros (2024, est.) y una paridad de poder de compra (PPC) de 2,24 euros (2024, est.), España es la sexta economía europea y la decimoquinta mundial. La población de España es de 48.800.000 habitantes, más de 50 veces mayor que la de Chipre.

España se considera un país de alta fiscalidad, con un sistema fiscal complicado. Los ingresos tanto de las empresas como de las personas físicas se gravan a nivel nacional y regional.

La situación fiscal en España hace que sea crucial para muchas empresas, inversores y particulares considerar medidas para reducir la carga fiscal general.

s

Chipre: Lo pequeño es hermoso – un centro internacional de negocios con bajos impuestos sobre las ganancias, los beneficios empresariales y los ingresos personales.

Chipre es el Estado miembro más oriental de la UE y uno de los más pequeños de la UE, con una población aproximada de 920.000 habitantes. No llega ni al 2% de la población española. Su PIB nominal estimado para 2024 es de casi 30 mil millones de euros, y su paridad de poder de compra (PPC) es de 54,1 mil millones de euros.

Chipre atrae a un número cada vez mayor de empresas, empresarios, inversores y personas físicas europeas y mundiales, que trasladan sus negocios a Chipre, establecen sedes regionales, gestionan sus inversiones mundiales desde Chipre o eligen Chipre como su nuevo hogar.

s

España y Chipre: Negocios y fiscalidad – Ventajas empresariales y fiscales

Una lista de sólo unas pocas pero impresionantes ventajas de Chipre:

- servicios electrónicos gubernamentales en rápido desarrollo: menos tiempo y esfuerzo para las empresas y los particulares;

- ser un Estado pequeño significa estructuras burocráticas planas con una alta dirección acogedora;

- el inglés se habla mucho a todos los niveles;

- el tipo del impuesto de sociedades es fijo sólo del 12,5%;

- las ganancias derivadas de la disposición de títulos (como valores, acciones de empresas, cotizadas o no, bonos, Fondos de inversión cotizados en bolsa, futuros y opciones, etc.) no están sujetas a tributación, ni a nivel corporativo ni a nivel individual;

- los ingresos por dividendos percibidos por sociedades con accionistas no residentes no están sujetos a tributación;

- sin retención de impuestos;

- los ingresos de las personas físicas no están sujetos a impuestos hasta 19.500 EUR anuales;

- sin impuesto sobre sucesiones;

- el estatuto fiscal de no residente en Chipre exime a las personas físicas que se trasladan a Chipre y viven permanentemente o durante al menos 60 días al año del impuesto sobre los ingresos por dividendos e intereses durante 17 años (se aplican condiciones);

- exención del 50% del impuesto sobre la renta para los «primeros salarios» en Chipre, durante un periodo de 10 años (se aplican condiciones);

- y muchos más.

s

España y Chipre: Negocios y Fiscalidad – Auditoría de Informes Financieros Anuales

En España no es obligatorio auditar los informes financieros anuales de las empresas más pequeñas. Es decir, la auditoría de los informes financieros anuales no es obligatoria en España, si se cumplen al menos dos de los siguientes criterios durante dos años consecutivos:

- El total del balance no supera los 2,85 millones de euros;

- y/o el volumen de negocios neto no supera los 5,7 millones de euros;

- y/o el número medio de empleados no supera las 50 personas.

En Chipre, todas las empresas están obligadas a presentar informes anuales auditados a las autoridades fiscales. Nuestros clientes de países donde la auditoría no es obligatoria a veces no se sienten cómodos con los honorarios adicionales (aunque moderados) que hay que pagar a los auditores independientes.

Sin embargo, la auditoría obligatoria de los informes anuales de todas las empresas tiene una gran ventaja. En países donde la auditoría no es obligatoria, las autoridades fiscales comprueban los informes anuales no auditados de las empresas basándose en la contabilidad de un año completo. Esto suele dar lugar a discusiones entre las autoridades fiscales y los contribuyentes, si no a reclamaciones complementarias. Además, los inspectores fiscales visitan regularmente las empresas para realizar inspecciones fiscales y del IVA.

Las situaciones antes mencionadas no se aplican a Chipre. Las autoridades fiscales no examinan los informes financieros anuales auditados de las empresas, y no visitan las empresas para realizar inspecciones fiscales o del IVA de rutina. Por la sencilla razón de que todos los informes anuales son siempre auditados.

s

España y Chipre: Negocios y Fiscalidad – Convenio de Doble Imposición entre Chipre y España

El “Convenio entre la República de Chipre y el Reino de España para evitar la doble imposición y prevenir la evasión fiscal en materia de impuestos sobre la renta y ganancias” (o, en breve, Convenio de Doble Imposición – CDI – entre Chipre y España) está en vigor desde principios de 2015.

Para aquellos lectores que no estén familiarizados con los Convenios de Doble Imposición vale la pena mencionar que las disposiciones de los Convenios de Doble Imposición sustituyen a las respectivas disposiciones de la legislación nacional de los dos países en cuestión.

El CDI permite a las empresas internacionales y a los particulares que invierten en España beneficiarse de las importantes beneficios fiscales que ofrece Chipre, y permite a los inversores españoles beneficiarse de Chipre como puerta de entrada a una serie de países no pertenecientes a la UE con los que Chipre ha celebrado convenio s de doble imposición. Las ventajas más importantes del nuevo convenio son:

Dividendos

- 0% sobre la tasa de retención de impuestos si el beneficiario efectivo es una empresa (distinta de sociedad colectiva) que posea al menos el 10% del capital de la sociedad que paga el dividendo.

- 5% en todos los demás casos.

Derechos de autor

- Tasa de retención de impuestos del 0% sobre los derechos de autor.

Interés

- Tasa de retención de impuestos del 0% sobre los derechos de autor.

Ganancias de capital

- Las ganancias derivadas de la disposición de bienes inmuebles se tributan en el país donde está situado el bien inmueble.

- Las ganancias derivadas de la disposición de acciones o participaciones comparables que no cotizan en la Bolsa de valores de cualquiera de los dos países (que derivan más del 50% de su valor de bienes inmuebles) se tributan en el país en el que está situado el bien inmueble. A efectos de determinar el valor antes mencionado, se aplicará la legislación nacional del país donde esté situado el bien inmueble.

- Las ganancias derivadas de la disposición de cualquier otro tipo de acciones se tributan en el país en el que el vendedor sea residente fiscal.

s

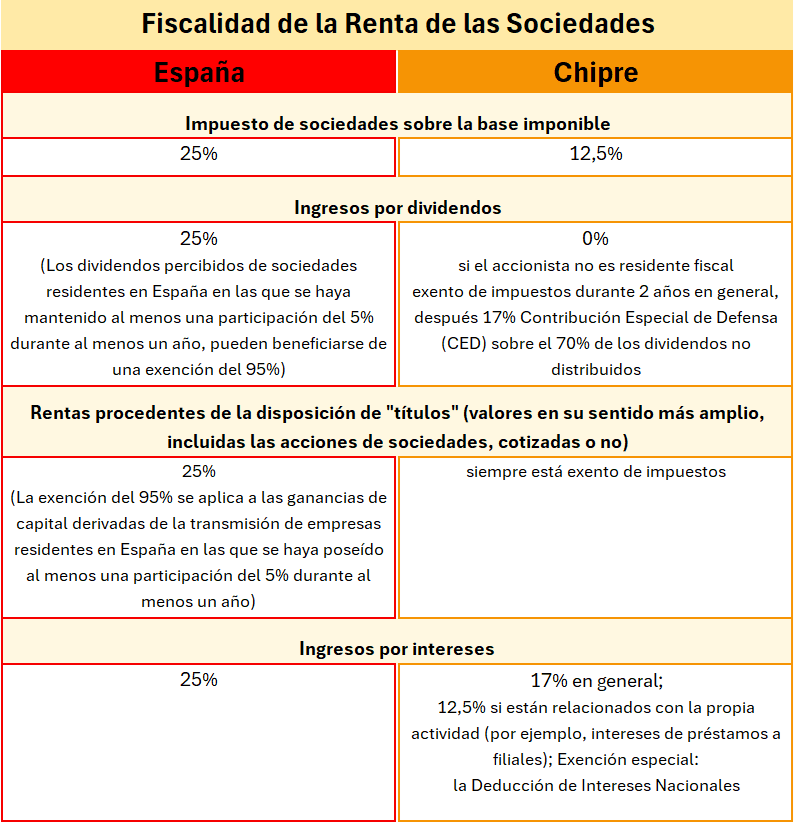

España y Chipre: Negocios y Fiscalidad – Fiscalidad de la Renta de las Sociedades

Mientras que el impuesto de sociedades en Chipre es la mitad del impuesto de sociedades español, Chipre ofrece dos ventajas más sustanciales sobre España.

Una de las ventajas es la ausencia de impuestos sobre los ingresos procedentes de la disposición de «títulos», incluidos valores como acciones de empresas (cotizadas o no), bonos, futuros, opciones y Fondos de inversión cotizados en bolsa.

Esto convierte a Chipre en una jurisdicción ideal para los inversores que proporcionan capital riesgo a empresas de nueva creación en diversas fases. En el momento de la salida, las ganancias de esos inversores por la disposición de capital en empresas en las que han invertido no estarán sujetas a impuestos.

A los lectores que aporten o tengan previsto aportar capital riesgo, les recomendamos que lean nuestra artículo del blog, que explica por qué muchos inversores internacionales gestionan sus fondos desde Chipre.

La otra ventaja sustancial de Chipre es que los ingresos por dividendos de una sociedad chipriota con accionistas no residentes no están sujetos a impuestos.

Tenga en cuenta que se trata de un resumen y puede que no incluya todos los detalles relevantes.

s

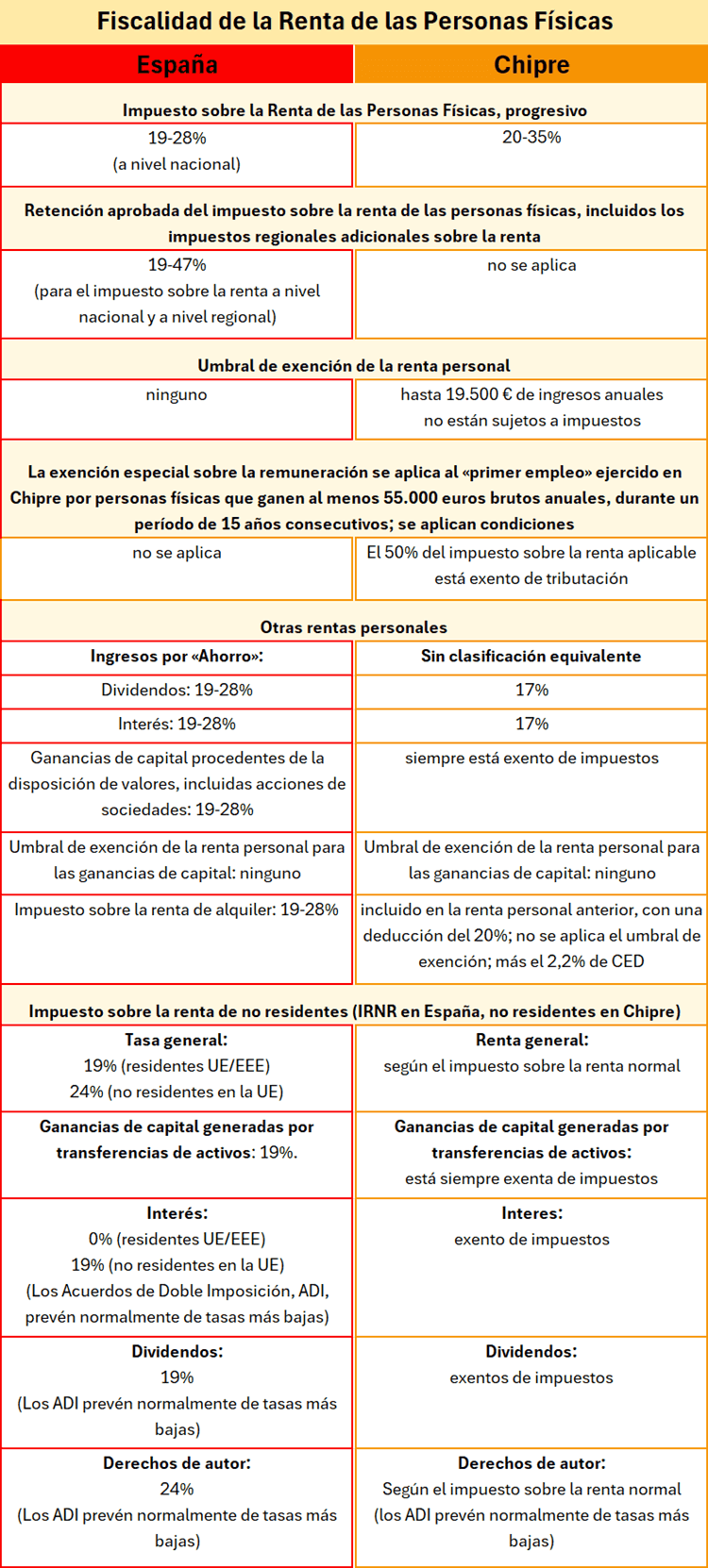

España y Chipre: Negocios y Fiscalidad – Fiscalidad de la Renta de las Personas Físicas

La comparación general del cuadro que figura a continuación muestra que las personas físicas en Chipre retienen una mayor parte de sus ingresos brutos en comparación con las personas físicas en España.

Los contribuyentes de Chipre no pagan el impuesto sobre la renta por los primeros 19.500 euros de sus ingresos anuales.

En Chipre no existe una fiscalidad “nacional” y otra “regional” de la renta.

De nuevo, al igual que en el caso de las empresas, no se aplica ningún impuesto sobre los ingresos de las personas físicas procedentes de la disposición de “títulos” (valores, incluidas, entre otras, acciones de empresas (cotizadas o no), bonos, futuros y opciones, Fondos de inversión cotizados en bolsa, etc.).

Además, las personas físicas que se hayan trasladado a Chipre pueden beneficiarse del estatuto de no residente fiscal en Chipre, que prevé la exención fiscal de las rentas procedentes de dividendos e intereses durante un período de 17 años.

Tenga en cuenta que se trata de un resumen y puede que no incluya todos los detalles relevantes.

s

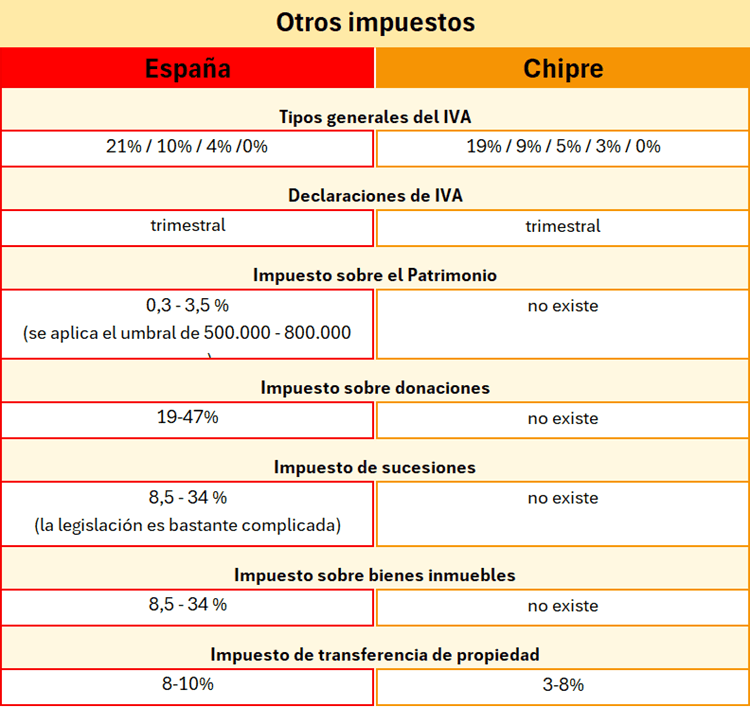

España y Chipre: Negocios y Fiscalidad – Otros Impuestos

El siguiente cuadro destaca las principales diferencias: Chipre, al contrario que España, no impone los siguientes impuestos:

- impuesto sobre sucesiones,

- impuesto sobre el patrimonio

- impuesto sobre donaciones, y

- impuesto sobre bienes inmuebles.

Tenga en cuenta que se trata de un resumen y puede que no incluya todos los detalles relevantes.

s

Resumen del entorno fiscal favorable a las empresas en Chipre

The following list names some of the tax advantages and incentives in Cyprus. The list is not exhaustive.

- La tasa del impuesto de sociedades en Chipre es fija del 12,5%.

S - Los dividendos recibidos del extranjero no están sujetos a impuestos.

S - No se gravan las ganancias procedentes de valores (títulos): Los ingresos procedentes de la disposición de valores en su sentido más amplio, incluidas las acciones de empresas privadas (= acciones de empresas que no cotizan en bolsa) están exentas de impuestos.

S - La Deducción de Intereses Nacionales en Chipre puede reducir la carga fiscal hasta en un 80%, si las empresas invierten fondos propios (capital) en lugar de utilizar préstamos para financiar su negocio o el negocio de sus filiales.

S - El estatus fiscal de no residente en Chipre exime a las personas físicas que reúnan los requisitos de impuestos sobre los ingresos por dividendos e intereses percibidos.

S - Los ingresos anuales de las personas físicas están exentos de impuestos hasta el umbral de 19.500 euros.

S - Las personas con altos ingresos que se trasladan a Chipre se benefician de una exención del 50% del impuesto sobre la renta de sus salarios percibidos de una empresa chipriota, durante un periodo de 10 años, si su salario bruto y la remuneración anual es de al menos 55.000 euros.

S - En Chipre no existe ningún impuesto sobre las ganancias de capital, a excepción de las ganancias procedentes de bienes inmuebles.

S - En Chipre no hay impuesto de sucesiones.

S - En Chipre no hay impuesto sobre donaciones.

s

¡Contáctenos!

Para más información y consultoria sobre las ventajas empresariales y fiscales de Chipre, Shanda Consult le ofrece una videoconferencia gratuita de 30 minutos (Zoom), sin ninguna obligación.

Póngase en contacto con nosotros a través del siguiente formulario y solicite su reunión gratuita con Zoom.

s

Descargo de responsabilidad

Shanda Consult y los autores de este artículo declinan explícitamente cualquier obligación o responsabilidad ante cualquier individuo, entidad o corporación que actúe o deje de actuar basándose en cualquier parte de esta publicación. En consecuencia, ningún individuo, entidad o corporación debe tomar medidas o confiar en la información proporcionada o implícita en esta publicación sin buscar primero el asesoramiento de un profesional cualificado o una empresa de asesoramiento como Shanda Consult, asegurándose de que el asesoramiento se adapte a su situación y circunstancias específicas.

s